퍼스펙티브

지속 가능한 미래를 향한 비전이 지속적으로 힘을 받으며 세계 경제의 탄소중립 정책을 견인하고 있다. 전 세계 정·재계 리더들이 지난 11월초 스코틀랜드 글래스고에서 개최된 UN 기후변화협약 당사국총회(COP26)에서 금세기 중반까지 탄소중립에 도달하기 위해 2030년까지 달성할 원대한 목표를 수립하는 데 주력했다.

이러한 유형의 장기 투자는 상장 인프라 투자 세계에서 ‘순풍’으로 작용할 수 있다. 향후 수십 년 간 일어날 급격한 변화가 어디에 영향을 미칠지 살펴볼 가치가 있다.

2004년부터 상장 인프라에 투자해 온 경험에 따르면, 인프라 자산이 일정 기간 동안 전 세계 기후 솔루션에 주목할 만한 역할을 해 왔음은 자명하다. 국제에너지기구(International Energy Agency) 등의 세계 에너지 기구들은 탄소중립 관련 성과의 2/3 가량이 인프라 부문에서 이루어지는 1차 에너지원의 전기화(electrification) 및 탈탄소화에서 기인할 것으로 예측했다.

각국 정부도 관련 투자를 늘리고 있다. 미국은 2020년 말 9000억 달러의 리커버리 패키지 관련 법률을 제정했는데, 이 중 탄소 저감 예산으로 최소 340억 달러가 앞으로 10년 간 미국 국내 경제에 유입될 것으로 보이며, 지난 11월 5일 하원을 통과한 인프라법안 관련 예산은 1조2천억달러 (약 1천4백조원)에 달한다.

ESG에 중점을 두는 것은 장기적인 방향정립, 양질의 자산, 수익의 잠재적 원천을 이끌어 낼 수 있는 실행원칙이 될수 있다.

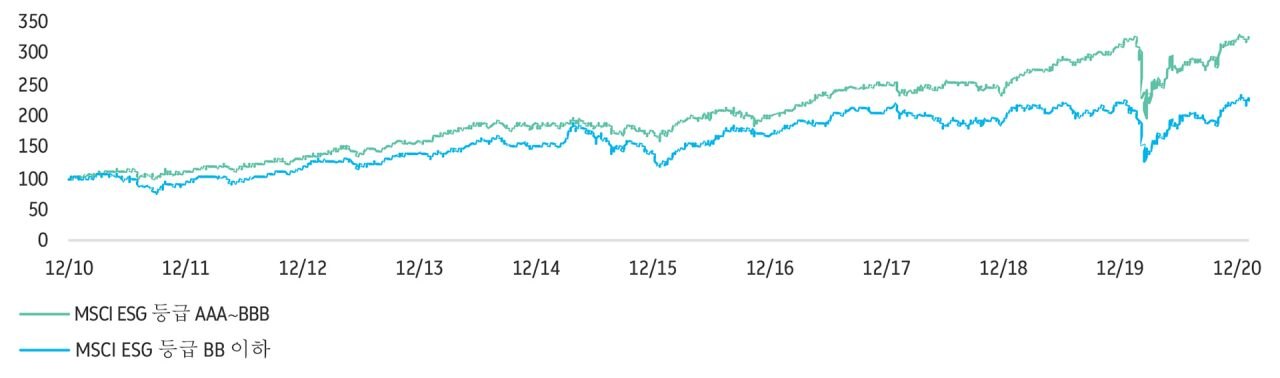

지속 가능성과의 연계성을 반영하는 메트릭스를 중점적으로 살펴보면 ESG의 위험 및 기회 요인 관리에 주력하는 팀을 보유한 기업들이 높은 초과성과를 달성했음을 알 수 있다. 아래 차트에서 보는 바와 같이, 높은 등급의 상장 인프라(즉, 우수한 ESG 등급을 보유)는 2010~2020년에 월등한 초과성과를 달성했다. 성과 분석은 MSCI의 ESG 등급 체계를 토대로 진행되었다. 이 체계는 ESG 리스크에 노출된 정도, 그리고 이러한 리스크를 경쟁 기업에 비해 적절히 관리하는 능력에 따라 업계의 선도기업과 지체기업을 구별하며, 규칙 기반 방법론을 사용했다.

ESG 등급

출처: 맥쿼리, MSCI ESG 등급.

위의 차트는 S&P 글로벌 인프라스트럭처 지수의 투자적격등급 종목들과 투자부적격등급 종목들 간의 지난 10년(2010년 12월 31일~2020년 12월 31일)에 걸친 성과 차이를 나타낸다. 해당 등급은 2020년 12월 31일자 정보이다. MSCI의 ESG 등급은 산업 소재(industry-material) 관련 장기 ESG 리스크에 대한 기업들의 복원력을 측정하도록 설계되었다. MSCI는 ESG 리스크에 노출된 정도, 그리고 이러한 리스크를 경쟁 기업에 비해 적절히 관리하는 능력에 따라 업계의 선도기업과 지체기업을 구별하며, 규칙 기반 방법론을 사용한다. MSCI의 ESG 등급은 선도기업(AAA, AA), 평균기업(A, BBB, BB) 지체기업(B, CCC)으로 나뉜다. 과거의 성과가 미래의 결과를 의미하지는 않는다.

여러 번의 시장주기를 겪으면서 상장 인프라 자산을 관리해 본 경험에 따르면 이렇게 많은 기업이 탈탄소화에 동참하고 있다는 사실은 고무적이다. 상장 인프라로 자산 배분을 하면 두 가지 장기 투자 테마에 익스포져를 갖게 된다. 지속 가능한 투자, 그리고 인프라 자산이 제공할 수 있는, 비교적 예측 가능한 현금 흐름에서 발생하는 매력적인 총수익 잠재력이다.

탈탄소화는 인프라 자산에 대한 투자 기회를 견인할 것으로 예상되는 여러 장기적 테마의 하나일 뿐이다. 기존 및 신규 자산이 기후변화에 긍정적 영향을 미치도록 전환하는 과정에서 모든 부문의 기업이 중요한 역할을 할 수 있다. 탈탄소화 정책에 대한 광범위한 지원, 거기에 기술 발전과 자본조달비용 감소가 결합하면 투자 리스크가 줄어들 수 있으며, 이것이 수익의 예측 가능성을 뒷받침할 수 있다고 판단된다.

인프라 자산 클래스는 긍정적인 모멘텀에 접어들었으며, 향후로도 지속 가능성과 탄소중립을 견인할 수 있는 자산클래스로 자리매김하고 있다고 생각된다.

Author

앤서니 펠튼(맥쿼리자산운용그룹 글로벌 상장 인프라 주식 투자팀 Division Director)

더 알아보기